전년 대비 대손상각비 감소 미미

경기침체·고금리 장기화 영향

취약차주 대출 상환 어려움 겪어

대기업 대출 늘리며 보수적 운용

경기침체·고금리 장기화 영향

취약차주 대출 상환 어려움 겪어

대기업 대출 늘리며 보수적 운용

지난해 저축은행들이 대출을 내어준 뒤 돌려받지 못한다고 판단해 손실로 처리한 돈이 4조원에 육박했다. 경기 침체와 고금리 장기화 영향 등에 대출 부실화가 심화하고 있다는 지적이다. 저축은행업계는 보수적인 영업을 통해 건전성 관리에 주력하는 모습이다.

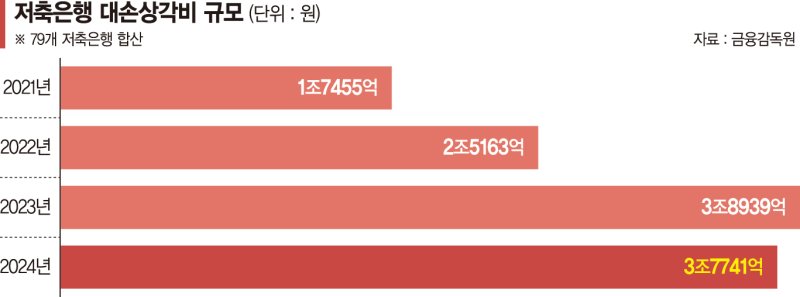

21일 금융감독원에 따르면 지난해 79개 저축은행의 대손상각비는 총 3조7741억원으로 집계됐다. 대손상각비는 채권 가운데 회수가 어렵다고 판단, 손실로 처리된 금액을 뜻한다.

지난해 대손상각비 규모는 2023년(3조8939억원)보다 소폭 감소했지만 여전히 높은 수준을 유지하고 있다. 저축은행업계의 대손상각비는 2021년 1조7455억원, 2022년 2조5163억원 등 급증하는 추세다.

고금리 장기화로 취약차주들이 대출 상환에 어려움을 겪으면서 돌려받지 못한 대출이 늘어난 것으로 분석된다. 특히 저축은행의 경우 중·저신용자들이 주요 고객이기 때문에 더욱 큰 타격을 입을 수밖에 없는 구조다.

부동산 프로젝트파이낸싱(PF) 부실 여파까지 겹치면서 저축은행업계는 중소기업 대출도 보수적으로 운용하는 추세다. 안정성이 높은 대기업 대출을 늘리며 건전성 강화에 힘쓰고 있다.

금융감독원에 따르면 저축은행 79곳의 지난해 기업자금 대출잔액은 49조5526억원으로 집계됐다. 전년(58조9982억원)보다 16.0% 감소한 수치다. 기업자금 대출은 2022년 68조1862억원으로 정점을 찍은 뒤 2년 연속 줄고 있다.

특히 중소기업 대출은 작년 46조3801억원으로 1년 만에 17.2% 감소하며 10조원 가까이 쪼그라들었다. 중소기업 대출도 2022년 65조3972억원을 기록한 이후 2년 내리 하향 추세를 이어오고 있다. 반면, 대기업 대출은 지난해 3조1724억원으로 전년보다 6.7% 증가했다.

건전성 부담이 계속되면서 올해도 보수적인 영업 기조를 이어가는 분위기다. 한국은행에 따르면 지난 2월 말 기준 저축은행 여신잔액은 96조7133억원으로 집계됐다. 지난 1월에 이어 두 달 연속 축소되고 있다. 지난해 5월에 2년 6개월 만에 100조원 아래로 떨어진 이후 9개월째 100조원을 밑돌고 있다.

대출 확대가 어려워지며 예금 유치에 적극적으로 나설 필요성이 낮아지자 수신 규모도 감소하는 추세다. 2월 말 기준 저축은행의 수신잔액은 100조5769억원으로 전월 대비 1조2385억원 줄었다. 수신잔액은 지난해 11월부터 4개월 연속 감소세를 이어오고 있다. 비슷한 추세가 계속된다면 수신 규모 역시 100조원이 붕괴될 수 있다는 전망이다.

한 저축은행 관계자는 "건전성 관리를 위해 부실채권을 상각 처리하면서 대손상각비가 늘어난 측면도 있다"며 "올해는 업계가 리스크 관리에 주력하는 분위기라 대출영업에 소극적"이라고 설명했다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지