델타변이 확산에 10년물 금리 뚝

올 상승폭 66% 원래대로 돌아가

‘물가 지표’ 기대 인플레도 축소

올 상승폭 66% 원래대로 돌아가

‘물가 지표’ 기대 인플레도 축소

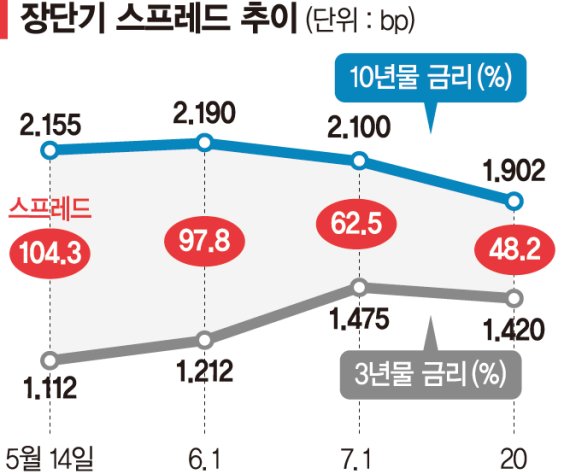

국내 국고채 3년물과 10년물 간 금리차(장단기 스프레드)가 올해 들어 최소폭으로 좁혀졌다.

코로나19 일일 확진자 수가 최대치를 경신하면서 경기 회복 강도에 대한 기대치가 낮아졌기 때문이다. 통상 10년물에는 경기 회복 기대감과 인플레 기대심리가 반영된다.

22일 금융투자업계에 따르면 국고채 장단기 스프레드(10년물-3년물)는 지난 20일 48.2bp(1bp=0.01%포인트)를 기록했다.

장단기 스프레드가 50bp아래로 떨어진 것은 작년 8월 5일(49.5bp)이후로 약 11개월 만이다.

그러나 지난 6월 인플레이션은 '일시적' 현상이라는 미국 연방준비제도의 의견이 나오면서 미국 10년물 국채 금리가 떨어졌고 장단기 스프레드는 좁혀지기 시작했다.

우리나라 국고채 금리는 미국 국채 금리와 강한 동조화를 이루기에 국고채 10년물 금리도 상승분을 반납했다.

미 국채 10년물 금리는 7월 1일 연 1.45%였으나 이달 21일 연 1.28%를 가리키고 있다. 기간을 넓혀보면 하락 폭은 더 크다. 미국 10년물 금리가 6월 1일 1.60%였던 것을 고려하면 약 두 달 사이 30bp 넘게 하락했다.

우리나라 국고채 10년물 금리도 6월 초 2.19%에서 이달 21일 1.88% 수준으로 뚝 떨어졌다. 여기에 경기개선 회복 속도가 더뎌질 것이라는 전망도 10년물 금리를 끌어내렸다.

델타 변이에 따른 코로나19 재유행으로 경기 회복 강도에 대한 기대치가 낮아진 데다 경제 전면 재개 시점이 늦춰질 수 있기 때문이다.

허정인 KTB 투자증권 연구원은 "10년물 금리가 단기물 금리 하락 폭보다 클 것으로 본다"면서 이에 "불(Bull) 플래트닝(강세 속 수익률곡선 평탄화) 현상이 심화될 것"이라고 예상했다.

그러면서 "한국은행의 기준금리 인상 시점이 8월이 아닌 4·4분기로 늦춰지게 될 경우 주식, 부동산 등의 자산가격의 금리 의존도가 더 심화될 것"이라면서 "이주열 한은 총재가 경계하는 금융불균형(가계부채 급증, 자산시장 과열)도 심화될 것"이라고 말했다.

허태오 삼성선물 연구원은 "국내 일일 신규 확진자 수가 최대치를 기록하자 금통위의 통화정책 정상화 전망이 다소 후퇴하는 모습"이라며 "이에 국고채 금리는 전 구간에서 하락했다"고 말했다.

그러면서 최근 금리 낙폭이 과도하다는 의견을 내비쳤다.

그는 "국고채 10년물은 올해 금리 상승폭의 66%를 되돌렸다"면서 "하지만 국내 GDP(국내총생산)와 물가수준은 코로나19 이전 수준을 회복했다. 한은의 경기 시각은 크게 바뀌지 않을 것"이라고 덧붙였다.

한편 시장에서 예상하는 소비자물가상승률을 의미하는 기대인플레이션율(BEI)도 축소되고 있다. BEI는 10년물 국채 수익률에서 10년물 물가연동채권(TIPs) 수익률을 빼 산출한다. 지난달 6년 여 만에 140bp를 넘어섰던 BEI는 이달 21일 101.7bp로 빠르게 줄었다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지