금리상승기에 취약차주 불법사금융으로 내몰려

정치논리에서 벗어나 금융환경 변화 반영해야

[파이낸셜뉴스]

정치논리에서 벗어나 금융환경 변화 반영해야

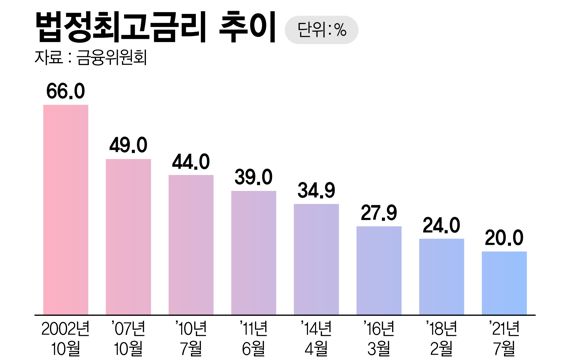

20%로 묶여 있는 법정최고금리가 차주들의 이자부담경감 효과보다는 대부업이용고객을 사채시장으로 내몰아 금융소외현상만 가중시킨다는 주장이 제기됐다.

서민금융연구원은 3일 보도자료를 내고 취약차주들이 금리 상승기에 불법사금융으로 내몰리고 있는 만큼 현재의 고정형 법정최고금리를 금융환경 변화를 반영한 시장연동형 법정최고금리로 변경하는 것이 바람직하다고 주장했다.

대부금액(잔액)은 대부업법 제정이후 증가세를 유지하다가 2018년말 17조3000억원으로 정점을 기록한 후 그 규모가 줄어 들었다. 대부이용자는 2015년말 267만9000명으로 최고를 기록한 후 2022년 6월말 106만4000명으로 절반 이상 감소했다.

추세가 반전된 시기의 최고금리 변화를 보면, 대부잔액은 2018년 2월 연 27.9%에서 연 24.0%로, 대부이용자는 2016년 3월 연 34.9%에서 연 27.9%로 각각 인하된 시기로 나타났다는 게 서민금융연구원의 주장이다.

서민금융연구원 관계자는 "법정최고금리 인하의 득실을 보면 차주의 이자부담 경감 보다는 저신용·저소득층이 대부시장에서 배제되는 부작용이 더 큰 것으로 나타났다"고 밝혔다. 서민금융연구원에 따르면 2018년에서 2021년 기간 중 법정최고금리는 7.9%p(27.9% → 20.0%) 하락한 결과 이자부담은 1인당 약 62만원 감소했다. 반면 기간 중 대부이용자는 약 135만 3000명 감소했고, 이중 약 64∼73만명이 불법사금융시장으로 이동(1인당 약 1700만원)한 것으로 파악됐다.

또 지난해 우리나라 기준금리는 가파르게 상승해 2020년말 0.5%에서 지난해말 3.25%로 2.75%p 급등했다.

이에 따라 조달금리가 큰 폭으로 상승한 반면, 금리상한 설정으로 이를 대출금리에 반영하지 못함으로써 서민금융의 최후 보루인 대부업체 마저 신규대출을 중단하고 있는 실정이다.

서민금융연구원측은 정치논리에서 벗어나 현재의 고정형 법정최고금리를 금융환경 변화를 반영한 시장연동형 법정최고금리로 전환해 취약계층이 제도권에서 금융접근이 가능하도록 할 필요가 있다고 지적했다. 아울러 단기·소액대출의 경우 금리상한을 더 높게 차별화해 저소득층의 자금가용성을 지원할 필요가 있다고 덧붙였다.

padet80@fnnews.com 박신영 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지