[파이낸셜뉴스] 올해 연말까지 저축은행업계의 적자 추세가 이어질 전망이다. 업계는 올해 본연의 역할인 서민금융 공급 확대와 인수합병(M&A) 활성화에 속도를 내 위기를 극복하겠다는 방침이다.

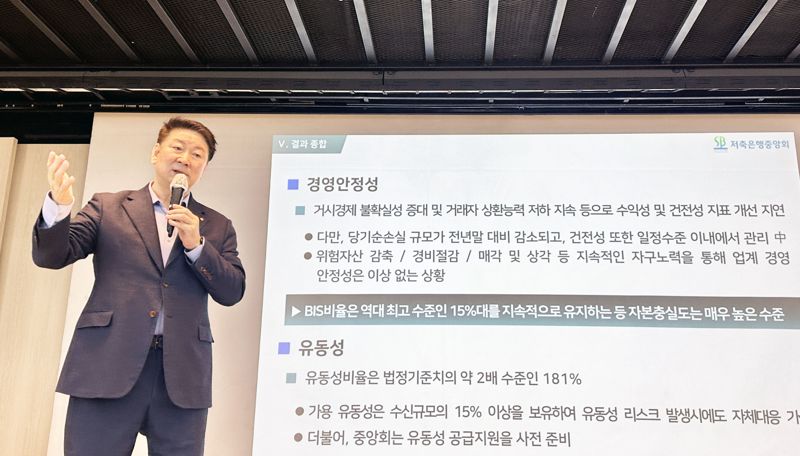

오화경 저축은행중앙회장은 21일 마포구 저축은행중앙회에서 열린 '2024년 하반기 저축은행 결산 관련 기자간담회'에서 "연말까지 현 추세가 계속될 것으로 보인다"며 "업권이 부동산 프로젝트파이낸싱(PF)과 브릿지론 관련 자산을 줄여나가고 있는데 현재 부동산 시장이 좋지 않아 추가적으로 충당금을 쌓을 부분이 있을 것 같다"고 설명했다.

저축은행중앙회에 따르면 79개 저축은행의 지난해 당기순손실은 3974억원으로 집계됐다. 2023년에 5758억원의 순손실을 낸 데 이어 2년 연속 적자다.

오 회장은 "(부동산 PF 부실채권과 관련해) 자본 구조가 좋은 저축은행들은 상각을 하고 있고, 또 경공매를 통해서 매각을 하고 있다"며 "여기에 펀드를 동원해 넘기는 형태로 연체율을 줄여가고 있다"고 설명했다.

이어 "은행마다 사정이 다르지만 제일 불편한 상황이 생기는 건 뱅크런"이라며 연체율 때문에 건전성이 나쁜 부실 저축은행으로 인식되고 그런(뱅크런) 문제가 생길까봐 대비를 잘하고 있다"고 강조했다.

오 회장은 올해 업권 최대 과제로 대출 연체율 개선과 함께 서민금융 공급 확대를 꼽았다. 특히 신용 하위 차주에 대한 중금리 대출 확대와 가계대출 포트폴리오 다변화를 통해 시장 신뢰를 회복하겠다는 방침이다.

전날 금융위원회는 사잇돌대출 공급 대상을 기존 신용 하위 30%에서 50%로 확대하겠다고 밝힌 바 있다. 또한 중저신용자 맞춤형 신용평가시스템(CSS) 고도화, 햇살론과 민간 중금리대출 인센티브 강화 등도 병행된다.

최병주 저축은행중앙회 수석상무는 "중소형사의 신용대출 역량 강화를 위해 CSS 시스템을 고도화하고, 중금리 대출 공급을 적극 확대해 나갈 계획"이라고 밝혔다.

저축은행업계의 M&A 규제 완화로 올해 M&A가 활성화될 것이란 기대감도 나왔다. 앞서 금융위는 자산건전성 4등급 이하, BIS 비율 11% 이하 저축은행에 대해 2년간 한시적으로 M&A를 허용하기로 했다.

오 회장은 "개인 오너 중심의 중소형사들이 상속·경영 문제로 매각 수요가 상당하다"며 "이번 규제 완화로 시장 내 자율적 거래가 활발해질 것으로 기대한다"고 했다.

최 수석상무는 "(수요)자금들은 정말 많고 대형사보다는 중소형사 매수 이슈가 많다"며 "지방까지 포함해 이번에 완화된 기준에 의해서 조금 더 많은 (M&A) 실적이 나오지 않을까 생각하고 있다"고 부연했다.

부실채권(NPL) 전문회사를 설립해 부실위험도 체계적으로 관리하겠다는 구상이다. NPL 회사는 회수하기 어려운 연체·부실 대출 자산을 전문적으로 매입해 정리·추심하는 역할을 수행하는 기관이다. 대형 금융사나 일부 상호금융권은 자회사 형태로 NPL 회사를 운영해 부실자산을 관리하고 있다.

최 수석상무는 "늦어도 올해 안에 NPL 전문회사를 설립하고, 필요 시 하반기부터 부실채권 매입을 시작할 수 있을 정도로 준비 중"이라며 "저축은행이 부동산대출과 가계대출 등 전반에 걸쳐 상시적으로 부실자산을 관리할 수 있도록 체계를 구축하겠다"고 설명했다.

zoom@fnnews.com 이주미 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지